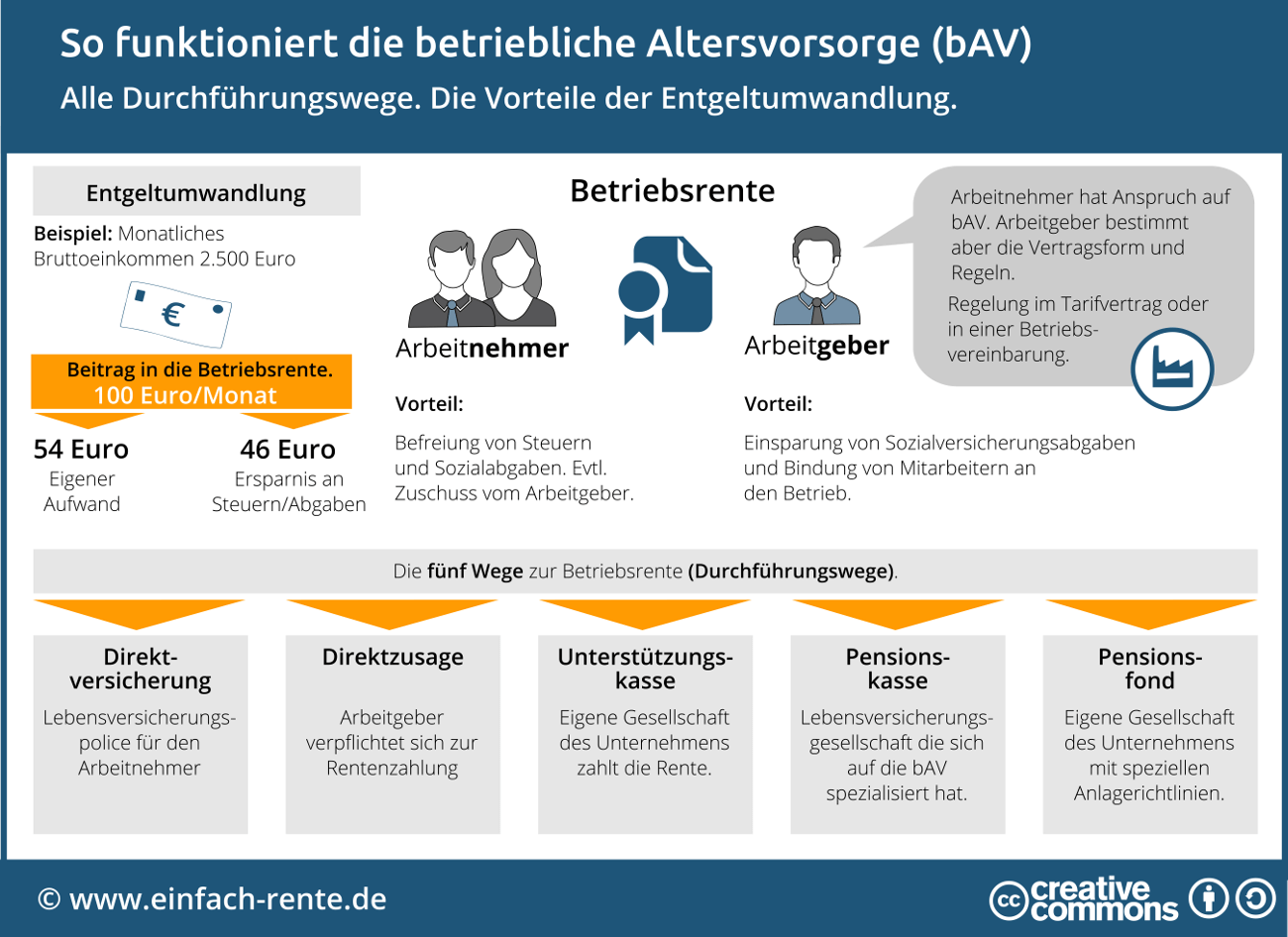

Entgeltumwandlung Lohnt sich die Betriebsrente?

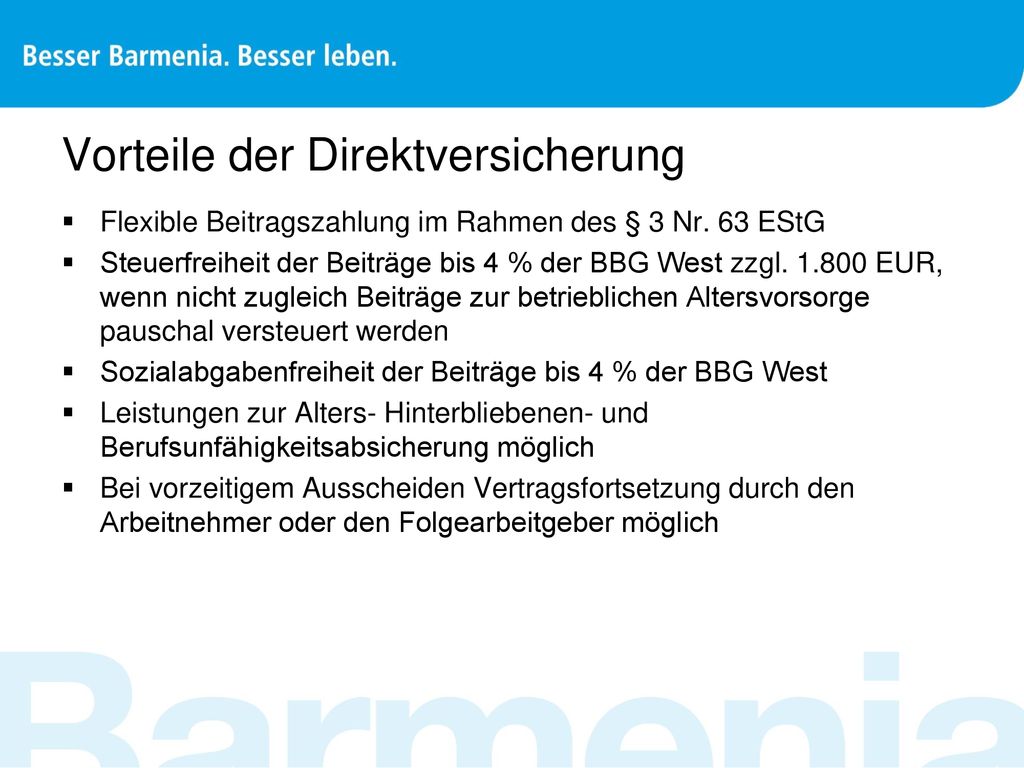

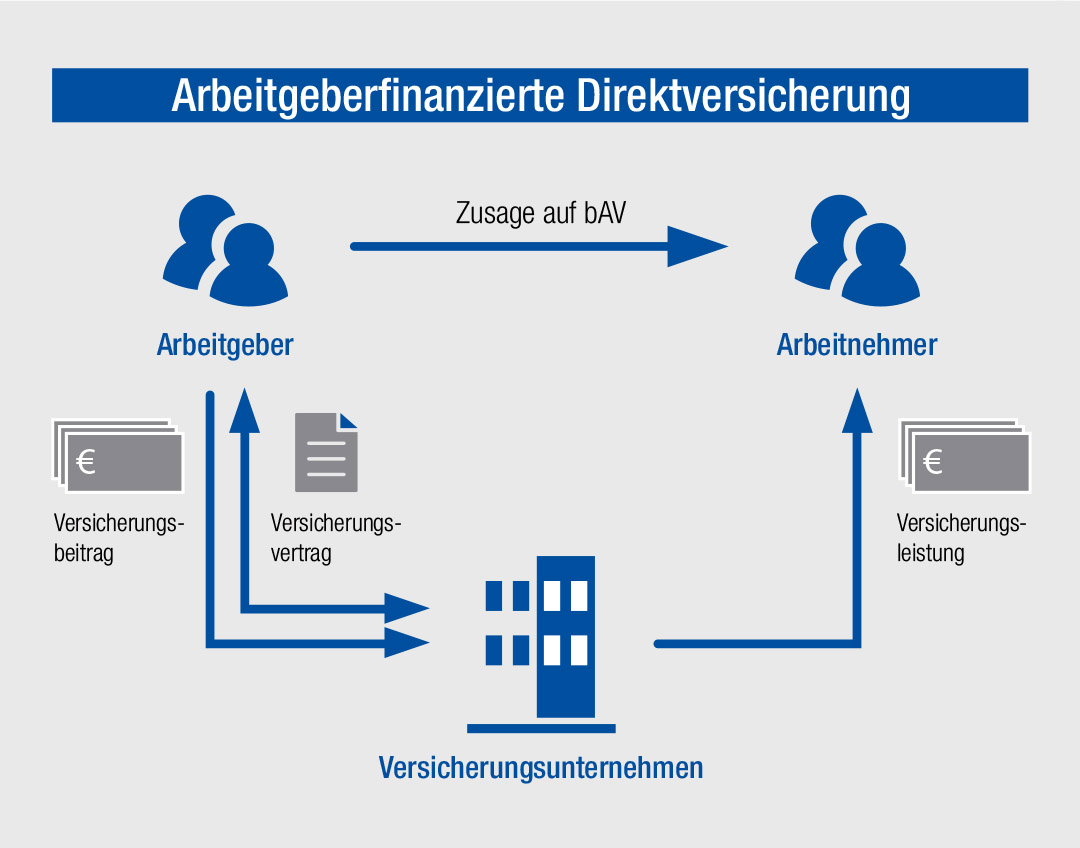

Leistungen aus Direktversicherungen sind als Betriebseinnahmen zu erfassen, soweit sie dem Arbeitgeber zustehen. Steuerliche Behandlung beim Arbeitnehmer: Beiträge Beiträge, die ein inländischer Arbeitgeber zu (Fondsgebundenen) Direkt versicherungen gem. § 3 Nr. 63 EStG in der Fassung des Alterseinkünfte gesetzes nach Tarif RDH bzw.

Betriebsrentenstärkungsgesetz BRSG Der neue Dotierungsrahmen § 3 Nr.63 EStG BlogDemokratie.de

Individuelle Besteuerung. Die Beiträge zu Direktversicherungen sind nach den individuellen Verhältnissen des Arbeitnehmers zu versteuern, wenn die Vorausset-zungen der Steuerfreiheit nach § 3 Nr. 63 EStG nicht vorliegen bzw. soweit der steuerfreie Gesamthöchstbetrag des § 3 Nr. 63 EStG über-schritten ist. Grundsätzlich könnte für die.

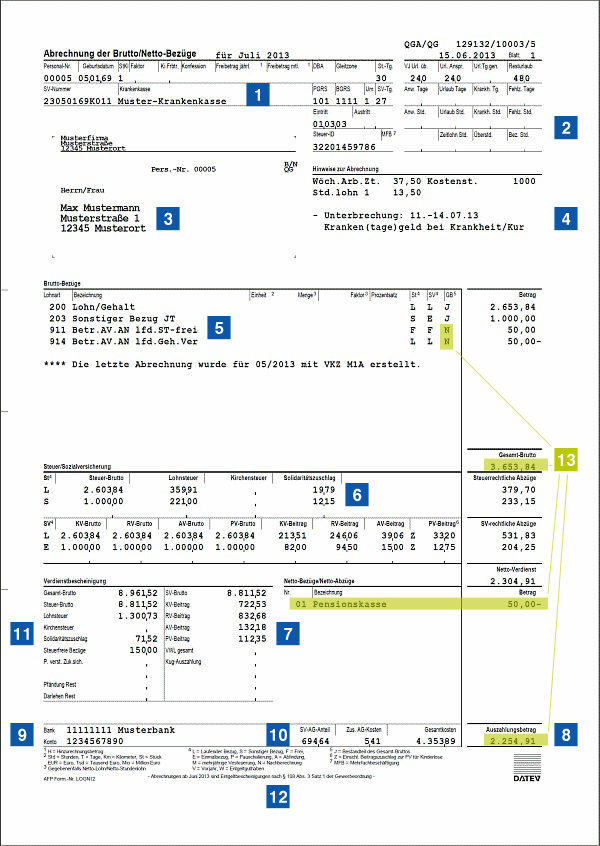

Direktversicherung gehaltsabrechnung beispiel Kundenbefragung fragebogen muster

Die Auszahlung einer Direktversicherung erfolgt mit Vertragsablauf, aber eine vorzeitige Auszahlung vor Renteneintritt ist in aller Regel nicht möglich. Frühestens ab 60 Jahren kannst du mit der Auszahlung der Direktversicherung rechnen, je nach Vertrag. Es kann aber auch sein, dass erst eine spätere Auszahlung festgeschrieben wurde.

Betriebliche ppt herunterladen

Allgemeine Steuerhinweise zu Direktversicherungen für die Fondsgebundene Versicherung - Direktversicherung nach § 3 Nr. 63 EStG (Schicht 2) 24 Allgemeine Hinweise zum Arbeits- und Sozialversicherungsrecht 26 Besondere Bedingungen für die Berufsunfähigkeits-Zusatz-Versicherung (BUZ) - Direktversicherung nach § 3 Nr. 63 EStG (Schicht 2) 29

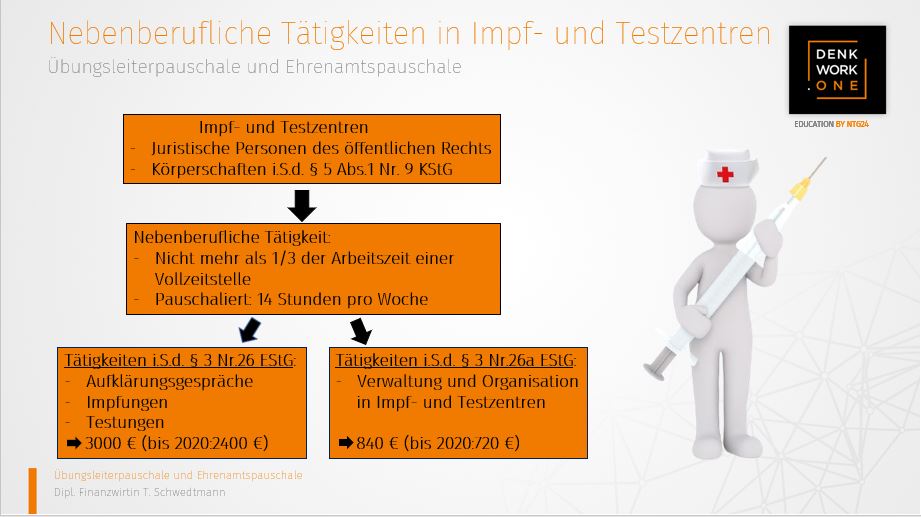

§ 3 Nr.26 oder § 3 Nr.26a EStG für CoronaHelfer

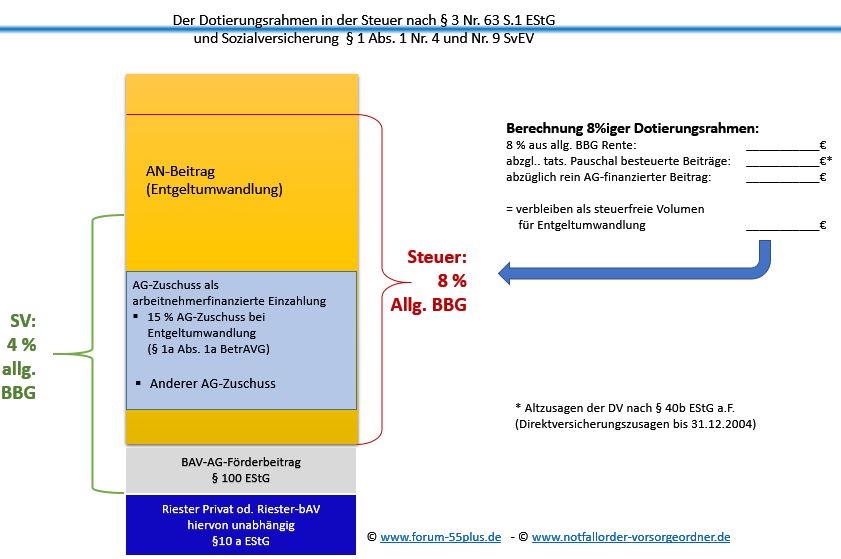

Nach § 3 Nr. 63 EStG erfolgt die steuerliche Behandlung für Beiträge in die bAV einkommensteuerfrei, sofern 8,00 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung nicht überschritten werden.. Direktversicherung Auszahlung Beispielrechnung

Übertragungen und Überführungen von Einzelwirtschaftsgütern nach § 6 Abs. 5 EStG YouTube

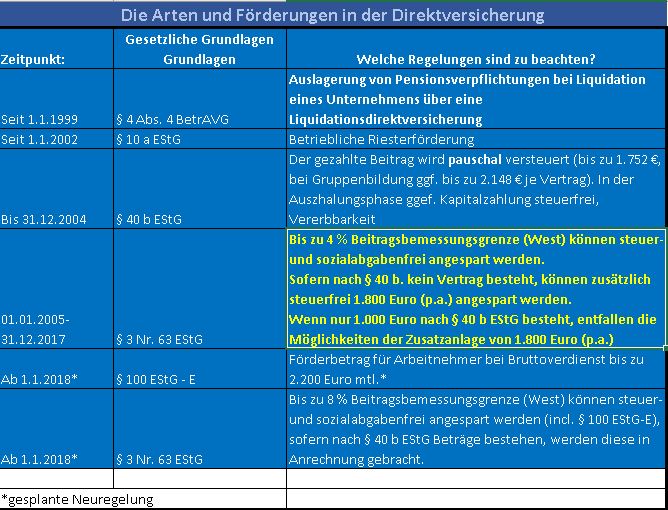

Januar 2018 nach § 3 Nr. 63 Satz 3 EStG steuerfrei, soweit sie 4 Prozent der Beitragsbemessungsgrenze, vervielfältigt mit der Anzahl der Kalenderjahre der Beschäftigung, allerdings mit höchstens zehn Kalenderjahren, nicht übersteigen. Durch die steuerrechtlichen Änderungen zum 1. Januar 2018 ergaben sich keine beitragsrechtlichen.

Betriebliche für Ihre Mitarbeiter » bauplanasekurado

Rechtslage bis 2017. Beiträge und Zuwendungen des Arbeitgebers aus dem ersten Dienstverhältnis an kapitalgedeckte Pensionskassen, Pensionsfonds und Direktversicherungen sind nach § 3 Nr. 63 Satz 1 EStG für die Jahre bis einschließlich 2017 bis zu 4 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (BBG-West) steuerfrei. Im Jahr 2017 sind somit jährlich 3.048,00 EUR.

Zuschuss Entgeltumwandlung 15

Für Direktversicherungszusagen seit dem 01.01.2005 gilt die Steuerfreiheit der Beiträge nach § 3 Nr. 63 EStG. Leistungen aus der Direktversicherung werden dafür voll versteuert (nachgelagerte Besteuerung).. Auszahlungen aus Direktversicherungen sind voll steuerpflichtig und als sogenannte sonstige Einkünfte zu versteuern. Es spielt.

So geht bAV erklärt Rechtliche Grundlagen zur Direktversicherung

Steuerfreie Zuwendungen an Pensionskassen, Pensionsfonds oder Direktversicherungen nach § 3 Nr. 63 Sätze 1 und 2 EStG sind im Kalenderjahr bis zur Höhe von insgesamt 4 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (2024: 302 EUR monatlich, 3.624 EUR jährlich; 2023: 292 EUR monatlich, 3.504 EUR jährlich) nicht dem sozialversicherungspflichtigen Arbeitsentgelt.

Michael Abele Berater Allianz Pension Partners GmbH XING

Die Finanzverwaltung veranlagte eine Einmalzahlung aus einer Direktversicherung nach § 3 Nr. 63 EStG nach § 22 Nr. 5 Satz 1 EStG und unterwarf die Kapitalzahlung der vollen Versteuerung. Eine.

Direktversicherung bbp

Sind Beiträge für die Nachzahlung nach § 3 Nr. 63 S. 4 EStG sozialversicherungspflichtig? Ja, denn beitragsrechtlich verweist § 1 Abs. 1 Nr. 9 SvEV nur auf steuerfreie Beiträge nach § 3 Nr. 63 S. 1 und 2 EStG. Somit sind Beiträge für die Nachzahlung nach § 3 Nr. 63 S. 4 EStG also grundsätzlich sozialversicherungspflichtig. 2.

Markus Klenk Vertriebsdirektor FIBA Consulting GmbH XING

Januar 2023 EL 24 2 Januar 2023 EL 24 3 Fassung bis Ende 2017:. Steuerfrei sind Fassung bis Ende 2017. 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung, bei der eine Auszahlung der zugesagten Alters-, Invaliditäts- oder.

Vorsprung durch Wissen ppt video online herunterladen

Bei einer vor 2005 abgeschlossenen Direktversicherung, die nur die Auszahlung einer Kapitalabfindung vorsieht, ist § 3 Nr.63 EStG z.B. nicht anwendbar, so dass eine entsprechende Erklärung des Arbeitnehmers entbehrlich ist. Dagegen sollte der Arbeitnehmer sicherheitshalber eine solche Erklärung abgeben, wenn die Direktversicherung die.

Die Arten der Direktversicherung nach § 3 Nr. 63 b EStG BlogDemokratie.de

Nach § 3 Nr. 63 Satz 1 EStG beträgt der steuerfreie Betrag seit dem 1.1.2018 für diese Zuwendungen 8 % der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung. [2] In der Sozialversicherung sind allerdings weiterhin lediglich 4 % der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung kein beitragspflichtiges Arbeitsentgelt.

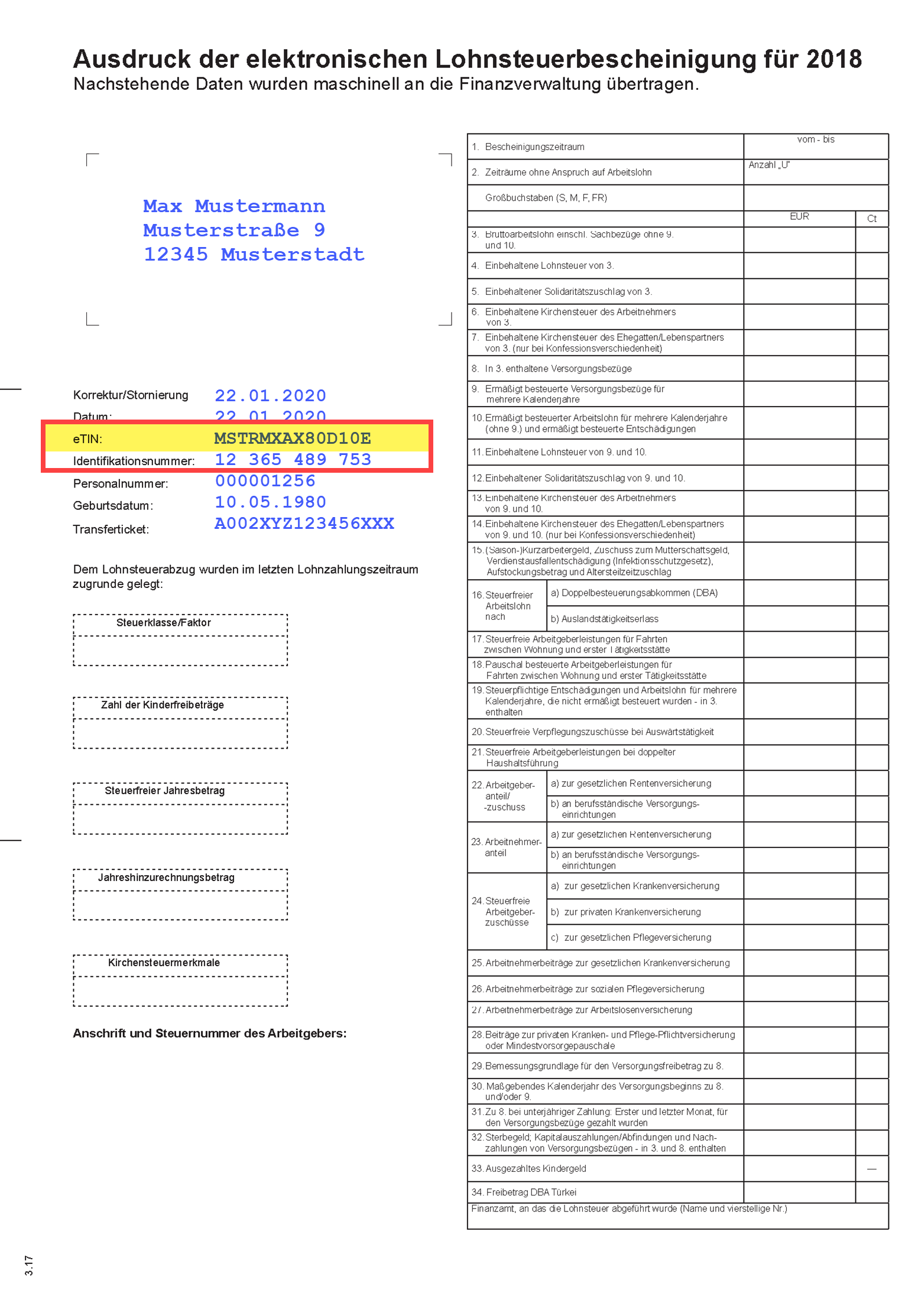

Steuererklärung (2022) Arbeitnehmer > Lohnsteuerbescheinigung > Bescheinigung

§ 3 Nr. 63 Steuerfrei sind. November 2020 EL 155 63.Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung, bei der eine Auszahlung

Zusammenhang §§ 100, 3 Nr. 63 und 3 Nr. 56 EStG Die Lohndoktoren

Allgemeine Hinweise 3 Allgemeine Versicherungsbedingungen für die aufgeschobene Rentenversicherung (Konsortialversicherung) - Direktversicherung nach § 3 Nr. 63 EStG 6 Besondere Bedingungen für die Anpassungsversicherung in der Rentenversicherung (Konsortialversicherung) - Direktversicherung nach § 3 Nr. 63 EStG 18